Tízszer jobb felhasználói élmény, töredék költséggel: A Revolut stratégiája

Míg a hagyományos bankok őskövület IT rendszereikkel küzdöttek, addig a Revolut nulláról építette fel digitális birodalmát. Nem csupán jó alkalmazást készítettek, hanem egy teljes ökoszisztémát, amely valódi védőárkot képez a cég körül, és szinte behozhatalan versenyelőnyt biztosít számukra.

Meglepően – és persze örvendetesen – jelentős érdeklődés övezte az előző cikkem a Revolutról, amiben alapvetően arra koncentráltam, hogy miként képesek következetesen olyan digitális szolgáltatások létrehozására, amelyeket az ügyfelek imádnak, ugyanakkor a vállalat számára is láthatóan igen jövedelmezőek.

Most nézzük meg a másik oldalt: milyen üzleti modellel és stratégiával támogatja mindezt? Hogyan lehet, hogy míg a hagyományos bankok gyakran nehezen mozdulnak, a Revolut villámgyorsan terjeszkedik világszerte?

Két különböző állatfaj: A neobank és a hagyományos bank

Kezdjük a legfontosabbal: a Revolut és a hagyományos bankok teljesen más „állatfajok”, de nem csak a termékfejlesztésben, hanem az üzleti modell alapjaiban is.

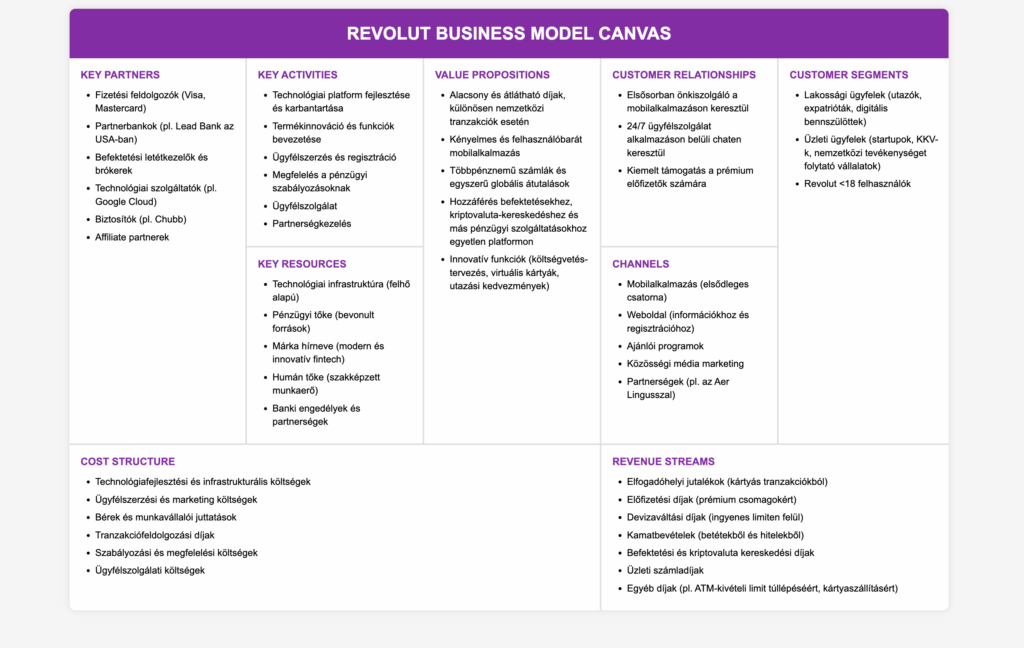

A hagyományos bankok bevételük 50-70%-át a kamatmarzsból szerzik. Ez egyszerűen fogalmazva a kihelyezett hitelekért kapott és a betétekért fizetett kamatok közötti különbség. Ha hitelt veszel fel a lakásodra, a bank keres rajtad; ha pénzt teszel be hozzájuk, ők fizetnek neked (bár általában nem túl sokat).

A Revolut viszont kezdetben tudatosan elkerülte a hitelezést. Ehelyett három fő bevételi forrásra koncentrált:

- Tranzakciós díjakra – mint a kártyás vásárlások után kapott jutalékok

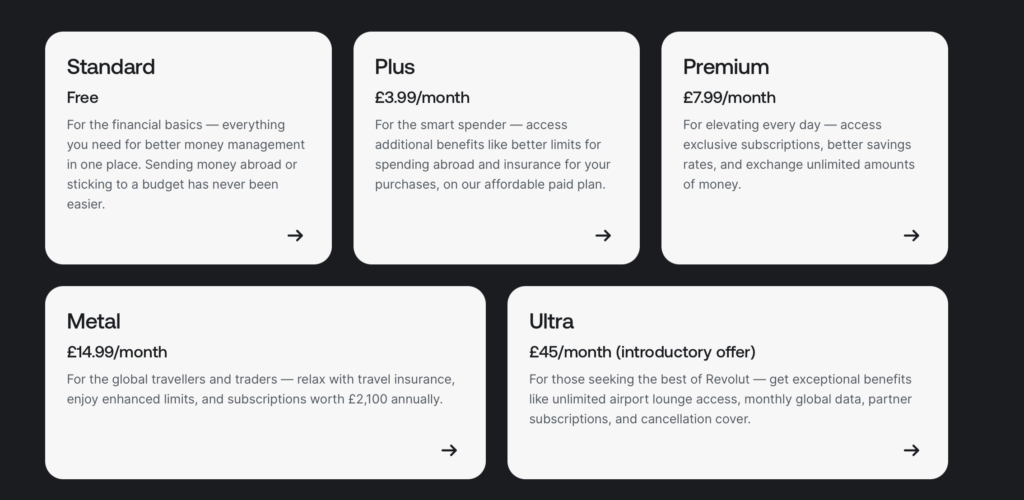

- Prémium előfizetésekre – Plus, Premium, Metal csomagok

- Kiegészítő szolgáltatásokra – például tőzsdei kereskedés, kriptovaluták

Ez gyökeresen más megközelítés, ami lehetővé teszi számukra, hogy sok alapszolgáltatást ingyenesen vagy nagyon alacsony áron kínáljanak.

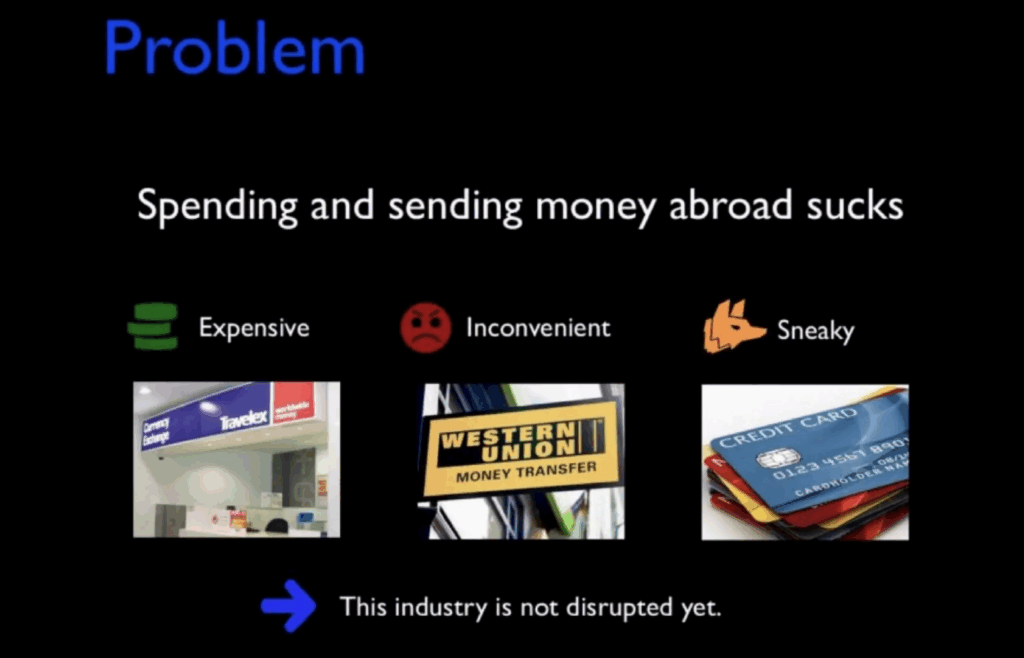

A bankok nélküli bank: Miért olcsóbb?

Gondolom eddig nem túl sokszor töprengtél el az azon, hogy mennyibe kerülhet fenntartani egy bankfiókot. Pedig eléggé kardinális kérdés és meghatározza a pénzügyi szolgáltatások jelenét és jövőjét is: például bérleti díj, bútorok, fűtés-hűtés, biztonsági rendszerek, és persze a személyzet bére.

A Revolut tudatosan teljesen szakított a hagyományos banki modellel: egyetlen fizikai fiókjuk sincs, minden szolgáltatás a mobiltelefonodon érhető el és zajlik. Ez azt is jelenti, hogy nincs szükségük nagy létszámú front-office személyzetre, hiszen a legtöbb műveletet automatizálták.

A technológia náluk nem csupán kiegészítő elem, amit ráillesztenek egy meglévő banki rendszerre, hanem az üzleti modell alapja, maga a lényeg, amire az egész cég épül. Náluk a mobil app tényleg a szolgáltatás központi idegrendszere, nem csak egy mellékes „csatorna” mint az inkumbens bankoknál.

Amikor huszonévesekkel csináltunk kutatást azt láttuk, hogy ez mentális modell változást is okozott a fiatal ügyfelek egy részérénél, hivatkoztunk is ennek folytán rájuk úgy, mint “akinek a mobil app a bank”.

Ráadásul ennek a digital-only modellnek az eredményeként a Revolut tranzakciónkénti és ügyfelenkénti költsége töredéke a hagyományos bankokénak. Vagyis ha egy bank 100 euróból tud kiszolgálni egy ügyfelet, a Revolutnak ez lehet, hogy csak 10-be kerül.

Kezdetben csupán egyetlen ügyfélszegmensre lőttek

Egy általam is preferált termék stratégiai elv, hogy egyszerre csak egy ügyfélszegmenst kell becélozni és biztosítani számukra egy olyan értékajánlatot, ami drasztikusan jobb az elérhető alternatíváknál.

A Revolut indulásától fogva rejtett díjak nélküli, középárfolyamos devizaváltást kínált a kártyás fizetéseknél és készpénzfelvételeknél. A bevételét nem kamatmarzsokból, hanem tranzakciós jutalékokból – kártyás vásárlások úgynevezett interchange-díjaiból – termelte ki, így tudott ügyfeleinek ingyenes vagy nagyon alacsony költségű szolgáltatásokat nyújtani.

Ezzel a megközelítéssel a Revolut vonzó ajánlatot tett egy olyan piaci résnek, amit a nagy bankok sokáig figyelmen kívül hagytak: a nemzetközi utazóknak, expatoknak és digitális nomádoknak, akik számára kulcsfontosságú volt a kedvező devizaváltás és a globális pénzhasználat .

A tranzakciós díjaktól megtisztított modell fenntarthatóságát a hatalmas volumen biztosítja: a cég az egyre növekvő ügyfélszám révén nagy tranzakciós forgalmat bonyolít, ami elegendő bevételt generál az alacsony díjak ellenére is – vagyis méretgazdaságosságot értek el idővel.

Egyébként az ügyfelek a csomag alapú modelljét jelen világunkban összes hátránya mellett is jobban preferálják az inkumbens bankok fee alapú díjazásánál, amit amúgy nem véletlenül szokás néhol junk feenek is nevezni.

Ráadásul a Revolut diverzifikált bevételi forrásai kevésbé teszik sebezhetővé a kamatlábak ingadozásaira a hitelezésre – ahogy említettem – nagymértékben támaszkodó hagyományos bankokhoz képest.

Azáltal, hogy több forrásból származik bevétele, a Revolut pénzügyi stabilitást tud fenntartani akkor is, ha egy bevételi forrás alulteljesít.

Hogyan szerez ügyfeleket a Revolut?

A hagyományos bankok drága TV-reklámokkal, fiókhálózattal és esetenként ajándékokkal csábítanak. A Revolut más utat választott: a digitális termék kiválóságára koncentrált elsősorban, vagyis hogy miként tud folyamatosan értéket teremteni az ügyfeleinek és a vállalatnak egyaránt.

Mivel a Revolut alapszámlája ingyenes és percek alatt, mobilon megnyitható, a belépési küszöb nagyon alacsony. A cég tudatosan épített a viralitásra: a fiatal, technológiaértő ügyfélkört megcélozva az elégedett felhasználók ajánlásai és a meghívóprogramok hajtották a növekedést.

Ennek köszönhetően a Revolut kiugróan alacsony ügyfél-akvizíciós költséggel – CAC – tudott nemzetközi ügyfélbázist építeni, szemben a hagyományos bankokkal, amelyek drága marketingkampányokkal és fiókhálózatukkal versenyeznek .

A “díjmentes, mobil-first” értékajánlat gyorsan terjedt szájhagyomány útján, és a Revolut néhány év alatt milliós felhasználói tábort szerzett különösebb hagyományos reklám nélkül.

Ezt a taktikát segítette, hogy a Revolut egyes szolgáltatásai kifejezetten hálózati hatást is mutattak: például az appon belüli azonnali P2P – peer-to-peer -pénzküldés akkor a leghasznosabb, ha az ember ismerősei is Revolutot használnak. Így minden új belépő egyben potenciálisan növeli a platform értékét a meglévő ügyfeleknek is, még ha nem is olyan közvetlen módon, mint egy közösségi hálón.

A hálózati hatás ebben az értelemben az ügyfélszerzést is támogatja – hiszen az elégedett ügyfelek meghívják ismerőseiket -, és idővel növeli a váltás költségét az ügyfelek számára – mivel ha sok ismerősünk a platformon van, kevésbé akarunk váltani egy másik szolgáltatóra.

Globális játékos születik

Míg a legtöbb bank egy-egy országra fókuszál és a terjeszkedés fiókok építését jelenti, a Revolut eleve nemzetközi vízióval indult:

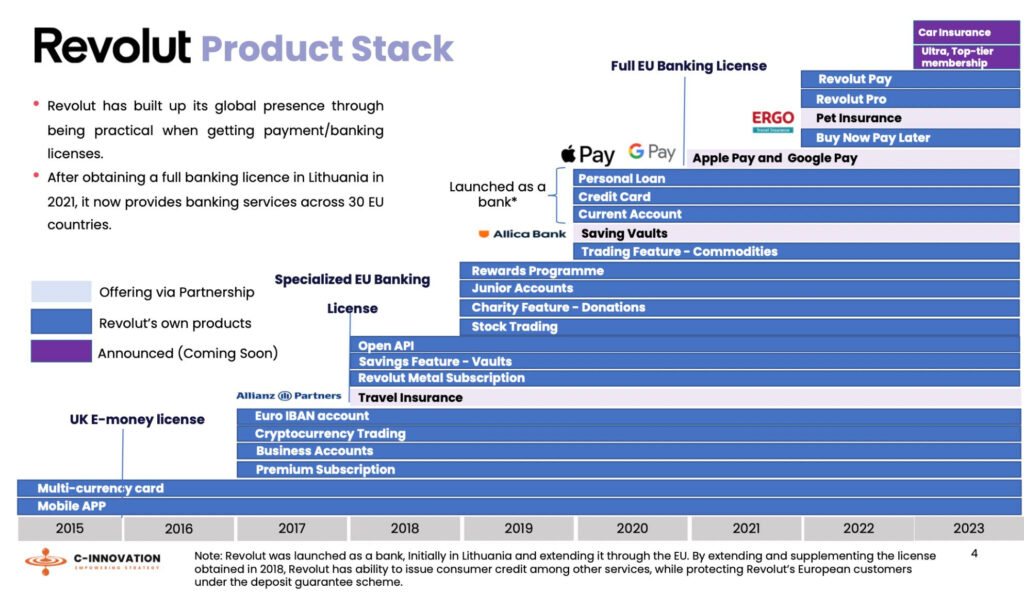

- Egyetlen EU-s banki engedéllyel több mint 30 országban indíthatott szolgáltatást

- Központi, felhőalapú technológiai platform teszi lehetővé a könnyű terjeszkedést

- Lokalizáció a kulcs, nem fizikai jelenlét kiépítése

Az eredmény lenyűgöző: 160+ országban használják a szolgáltatásait, több mint 50 millió lakossági és 500 ezer üzleti ügyféllel. A Revolut Európa legnagyobb neobankjává vált.

A földrajzi növekedés sebessége megdöbbentő: ahhoz, hogy egy hagyományos bank új országba lépjen, évekig tartó előkészület és hatalmas befektetés kell. A Revolut számára elegendő lokalizálni az alkalmazást és megfelelni a helyi szabályozásnak.

A védőárok: miért nagyon nehéz lemásolni a Revolut sikerét?

Szoktam hangoztatni, hogy a hagyományos bankok nem értik a Revolutot, mert csak egy jó UI-al rendelkező appot látnak benne. A felületet lemásolva pedig meg is vagyunk – gondolják sokan.

Reményeim szerint már az előző cikkből is kiderült, hogy ettől bonyolultabb ezúttal is az élet, egyrészt a Revolutnak van egy olyan termék képessége, amivel folyamatosan értéket tud szállítani az ügyfeleinek és az üzleti céljait is táplálni képes. Már ezt a „product operation modellt” sem túl egyszerű lemásolni egy inkumbens vállalatnak.

Azonban egyet hátra lépve az látszik, hogy a Revolut nem csupán jó digitális terméket és üzleti modellt épített, hanem olyan rendszerszintű versenyelőnyöket is, amelyek valódi „védőárkot” – képeznek a vállalat körül.

Ezek együttesen teszik nehézzé a versenytársak számára, hogy egyszerűen lemásolják a sikerreceptet.

Hálózati hatások és méretgazdaságosság

Az 50+ millió felhasználóval a Revolut elérte azt a kritikus tömeget, ami önfenntartó növekedést biztosít. Minél több felhasználó csatlakozik, annál vonzóbb lesz a platform mások számára is.

Gondolj csak arra, mennyivel egyszerűbb Revolut felhasználók között pénzt küldeni vagy költségeket megosztani egy vacsora során. Ez a fajta hálózati hatás folyamatos előnyt biztosít.

A méretgazdaságosság miatt a Revolut olyan alacsony egységköltségekkel tud működni, ami kisebb versenytársak számára elérhetetlen, egy új belépőnek sokkal nagyobb tőkére lenne szüksége hasonló szolgáltatások nyújtásához.

„Ökoszisztéma-csapda”: Egyre nehezebb elhagyni

Minél több szolgáltatást használsz a Revoluton belül, annál nehezebb lesz váltani. Ha a mindennapi költéseidet, megtakarításaidat, befektetéseidet, biztosításaidat és utazási szolgáltatásaidat is egyetlen helyen intézed, óriási kényelmetlenséget jelentene mindent átköltöztetni máshova.

Ez a fajta „ökoszisztéma-csapda” – lock-in – nem véletlen: a Revolut tudatosan építi be magát a felhasználók pénzügyi életének minden szegmensébe. Az app különböző funkciói összehangoltan működnek, így az összélmény jóval több, mint az egyes funkciók összege.

Komplementer szolgáltatások és üzletágak

Miközben a legtöbben a lakossági alkalmazást ismerik, a Revolut az üzleti felhasználók számára is kiterjedt szolgáltatási kört épített fel. A Revolut Business tökéletes példája annak, hogyan terjeszti ki a vállalat az alapkompetenciáit egy komplementer területre.

A vállalati ügyfeleknek kínált szolgáltatások kiterjesztik a Revolut modelljét: több-pénznemű üzleti számlák, nemzetközi átutalások, céges kártyák, költségmenedzsment eszközök és integráció könyvelőszoftverekkel.

Különösen érdekes a Revolut People platform melyet eredetileg a saját, több mint 10 ezer fős globális csapatának menedzselésére hozták létre, de most már más, hipernövekedésben lévő vállalatok számára is elérhető. A platform célja, hogy AI segítségével támogassa a teljes munkavállalói életciklust: ide tartozik az AI-alapú teljesítményértékelés, az önéletrajzok és interjúk automatizált elemzése, elkötelezettségi felmérések, valamint az 1:1 megbeszélések összefoglalása és nyomon követése

Stratégiai szempontból ez a termék diverzifikálja a Revolut bevételi forrásait, erősíti technológiai pozícióját a HR-tech piacon, és hozzájárul ahhoz is, hogy vonzóbb munkaadóként jelenjen meg a tehetségek körében, miközben saját működését is adatvezérelten optimalizálja.

Ez a fajta diverzifikáció mutatja, hogy a Revolut nem csupán egy digitális bankot épít, hanem egy komplett pénzügyi és üzleti platformot, amely képes a vállalkozások teljes életciklusát támogatni.

Technológiai előny: A nulláról épült rendszer fölénye

A Revolut teljesen új, felhőalapú technológiai alapokra épült, míg a legtöbb hagyományos bank évtizedes őskövület rendszereken működik. Ez a technológiai frissesség lehetővé teszi, hogy a Revolut:

- Naponta akár többször is frissítsen

- Gyorsan integráljon új funkciókat

- Könnyedén kapcsolódjon partnerekhez és más szolgáltatásokhoz

A legacy IT rendszerek átalakítása olyan költséges és kockázatos a hagyományos bankok számára, hogy még ha akarnák sem tudnák egyszerűen lemásolni a Revolut technológiai modelljét.

Összességében a Revolut nem csak termékeiben, hanem üzleti modelljében is innovatív: nem javította meg a fennálló banki modellt hanem alapjaiban újragondolta. Ez teszi lehetővé számára, hogy valóban tízszer jobb élményt nyújtson, miközben fenntarthatóan növekszik.

Iratkozz fel a legfrissebb elemzésekért

Feliratkozásod esetén az új cikkek egyenesen az email címedre érkeznek.

Boros Norbert

Independent Consultant | Service Designer ↔ Product Manager Hybrid