Hogyan építs neobankot?

Itthonról nézve a Revolut tűnhet a digitális bankok legerősebb szereplőjének, de egy távoli piacon létezik egy brand, ami még elképesztőbb számokat produkál és maga mögé utasított egy rakás inkumbenst és neobankot.

A Nubank amelyet csak 2013-ban alapítottak, ma Latin-Amerika legnagyobb digitális bankja, Brazíliából indult – és már Mexikóban és Kolumbiában is jelentős – , és 2023 utolsó negyedévben a vállalat ügyfélköre már elérte a 94 milliót. Gyakorlatilag Brazília felnőtt lakosságának fele rendelkezik Nubankos accounttal.

A Nubank számokban

Miközben a vállalat számait tanulmányoztam párszor le tudtam volna fordulni a székről, a cég olyan elképesztő volumeneket tudhat magáénak.

A digitális bankok egyik legtipikusabb kihívása a nyerseségesség kérdése, például mert a szektorban az innováció jelentős kiadásokat eredményezhet. Igaz ez a Nubankra is, ami 2020-ban ugyan még veszteséges volt, azóta figyelemre méltó átalakuláson ment keresztül és 2023-ban 1100 millió dolláros rendkívüli nyereséget ért el.

A jövedelmezőség felé való haladást megerősítette a Nubank bevételének drámai növekedése, amely 2023-ban 8028 millió dollárra emelkedett.

A customer aktivitás is egészen figyelemreméltó, 83%-os az activity rate. Az aktív usert a Nubank úgy definiálja, hogy az a customer, aki bevételt termelt a bank számára az utolsó 30 napban. Összehasonlításul az aktív mobil ügyfelek aránya a JPMorgan Chase-nél ehhez képest csak 8%-os.

Mielőtt fejtegetnénk a siker okait érdemes szót ejteni a történelmi kontextusról is.

A brazil bankpiac a Nubank belépésekor

A Nubank előtt a brazil bankszektor oligarchia szerűen működött, az ország vagyonának 81%-át még ma is a “Big Five” az Itaú, a Caixa Economica, a Banco do Brasil, a Bradesco és a Banco Santander kezeli, a hitelek 85%-a is tőlük származik.

Mivel a versenyben nem volt túl jelentős nyomás a javulásra, a Big Five csapnivalóan kezelte az ügyfeleket: a bankszámlanyitás többszöri látogatást igényelhetett egy helyi fiókba, a telefonos support sem volt túl színvonalas, az online szolgáltatás pedig nem létezett.

Ugyanakkor ezek a bankok rendkívül magas hitelkamatokat vetettek ki, egyes fogyasztók évi 450%-ot fizettek. Emellett a fee alapú modell maximumra volt járatva, a JP Morgan egyik elemzése szerint a brazil bankok 2019-ben bevételeik 40%-át díjakból szerezték be, ami messze meghaladta a Mexikóban, Argentínában, Chilében és Peruban mért 15-20%-os arányt.

Ezek a tényezők egyedülállóan jövedelmező bankszektort hoztak létre, viszont azt is eredményezték, hogy Brazília lakosságának nagy része alapvető pénzügyi szolgáltatások nélkül maradt.

A párját ritkítóan rossz szolgáltatások és a magas költségek még sok képzett ügyfelet is elriasztottak. 2020-ban 55 millióan, az ország lakosságának egynegyede számított bank nélkülinek.

A Nubank alapítója, David Vélez saját bőrén tapasztalhatta meg a brazil inkunbens bankok extrém gyenge szolgáltatásélményét.

2013-ban Brazíliába költözött és bankszámlát szeretett volna nyitni az egyik inkumbens banknál. Az első benyomás nem volt túl pozitív: a bejáratot fegyveres őrök őrizték, ráadásul a David zsebében lévő pénztárcától és telefontól beriasztott a belépőkapu.

Ezt követően több hónap után és jópár bankfiók látogatását követően kapta meg csak a bankszámláját.

David Vélez felismerte a lehetőséget: lusta inkumbensek, rendkívül boldogtalan fogyasztók, kizsákmányoló pénzügyi modellek és kielégítetlen kereslet.

Utólag visszatekintve nyilvánvalónak tűnik, hogy a Big Five megérett egy diszruptor közbelépésére. De abban az időben a brazil üzleti élet legerősebb és legjövedelmezőbb szektorával való szembenézés őrültségnek tűnhetett.

David Vélez szörnyű ügyfélélmény tapasztalataira emlékezve tanulmányozta a piacot és annak nyomasztó sajátosságait, egyre inkább meggyőződésév vált, hogy elindítsa az első digitális bankot Brazíliában. A többi már történelem.

Nyitás hitelkártyával

A többi digitális bankkal ellentétben a Nubanknak a hitelkártya volt az első terméke.

A választás mögött az a körülmény kétségtelenül szerepet játszhatott, hogy Brazíliában míg a folyószámla nyitásához hatósági jóváhagyásra volt szükség, a hitelkártyákhoz nem volt szükség ilyen engedélyre. Később látni fogjuk, hogy stratégiailag ez egy rendkívül megtérülő körülménynek bizonyult.

A díjmentes, feltünő lila hitelkártyával, amely teljes egészében mobiltelefonon keresztül szerezhető be, a Nubank betalált a a brazil lakosságnál.

A hagyományos brazil bankokkal szembeni ellenségeskedés a magas díjak és a rossz szolgáltatások miatt tetőzött, a Nubank érkezése ezen momentumban megváltásnak tűnt. Százezrek csatlakoztak a cég várólistájához, és hamarosan milliók használták a neobank emlékezetes kártyáit.

A hitel alapú stratégia sikere

Bár szabályozási szempontból a hitellel való indítás a legegyszerűbb megoldás volt, egyben a legjobb csalinak is bizonyult.

Kiaknázatlan customer szegmens elérése

A brazil lakosság több mint 60%-a nem rendelkezett hitelkártyával. Alacsony limitekkel kezdve, a közösségi és más digitális adatokat felhasználva a Nubank olyanoknak nyújtott hitelt, akik máshogyan nem juthattak hozzá.

Gyenge ügyfélélmény az inkumbensektől

Ahogy említettem nagyon könnyen differenciálhatta magát a rossz ügyfélélményről hírhedt brazil inkumbensektől azzal, hogy egy olyan terméket kínált, ami még alig létezett Brazíliában, ráadásul nagyon egyszerűen – mobilon – elérhetővé tette.

Magas használati gyakoriság

Az olyan pénzügyi termékekhez képest, mint a biztosítás, a hitelkártyákat gyakrabban használják, így a Nubank elvi ehetőséget kapott arra, hogy szoros kapcsolatot alakítson ki az ügyféllel.

A csali használata csatornaként

Ez utóbbi kulcsfontosságú aspektusnak tűnik. A hitelkártya businessel a Nubank lefektette az alapjait annak, hogy ezt a “csali” terméket csatornává alakítsa. A hitelkártya felhasználók gyakran ellenőrzik számláikat, így viszonylag egyszerűvé válik egy új termék bevezetése: a Nubanknak csak be kell mutatnia azt az alkalmazásban, könnyű hozzáférést kell biztosítania, és figyelnie kell az ügyfeleket.

Az idő előrehaladtával a Nubank olyan termékekkel jött ki, amelyeket az „Öt pénzügyi évszaknak” nevezett: költés, megtakarítás, befektetés, hitelezés és biztosítás.

Úgy tűnik, hogy a Nubank terjeszkedésének egyik vezérlő komponense a magasabb árrésű termékek idővel történő hozzáadása, majd pedig a keresztértékesítés. Ezzel hatékonyan növeli az átlagos felhasználónkénti bevételt és csökkenti az ügyfélszerzési költséget.

Egészében véve a Nubank termékstratégiája kétségtelenül bevált.

Miért szeretik az emberek a Nubankot?

Nem lehet sikeres egyetlen szolgáltatás sem egy papíron nagyon egyszerű, a gyakorlatban annál nehezebben kielégíthető feltétel nélkül: szükség van valós ügyféligényre és elegendő mennyiségű fizetőképes ügyfélre.

Lényegében a Nubank sikerének alapját az ennek való megfelelés adja a customer fókusz, nem csak a szavak szintjén, ahogy sajnos a legtöbb vállalat esetében történik.

Ugyan Nubankos ügyfelekkel nem beszéltem, de a Redditen fellehető customer beszámolók szerint:

- Sokan dicsérik az alkalmazás kiváló használhatóságát usability-jét, és hogy rendkívül könnyű accountot nyitni.

- A cég ügyfélszolgálatát átlagon felülinek mondják.

- A hitelkeretet nagyon egyszerű növelni, ha időben fizet az ügyfél.

- Sokan akiknek nem volt hagyományos banknál vezettet számlájuk, a Nubankot egyszerűen kipróbálták, hiszen ingyenes.

Az egyik komment bizonyára jól eltalálta a leglényegesebb értékét a Nubanknak: “It’s the less bureaucratic of the banks, easy to use”.

Ezek szerint a vállalat jó úton jár hiszen a misszójukban éppen azt nyilatkozzák, hogy a komplexitás ellen küzdenek a pénzügyi szolgáltatások újra-feltalálásával.

Honnan származnak a bevételek?

Egyfelől van egy valid igényeket magas szolgáltatási élménnyel kielégítő neobank, másrészt jogosan merülhet fel kérdés, hogy miből származhatnak a Nubank bevételei, mikor még a hitelkártyájukért sem számítanak fel díjat?

Szinte inkumbensekhez hasonlóan sokféle bevételi forrás van, de a részletekben azért akadnak különbségek:

- Készpénzfelvételi díjak: Az ATM használatért felszámított díj jelentősebb része az ATM szolgáltatókat illeti, a fennmaradó kisebb rész bevételi forrás a Nubank számára.

- Biztosítási termékek: A neobank a Nubank Life-on keresztül nyújtja biztosítási termékeit és szolgáltatásait.

- Interchange fees: A bankközi díjat az a kereskedő fizeti, akinél Nubank betéti vagy hitelkártyával fizet az ügyfél. A fee a vételár 1 százaléka, de a neobank nem kapja meg teljesen, hanem a Mastercarddal osztozkodik, aki a Nubankos kártyák kibocsátója.

- Betéti kamatok: Az ügyfelknek rendelkezésre áll betéti számla, amiért kamatot fizet a bank. A Nubank az innen beszedett pénzt más pénzintézeteknek kölcsönzi, és a kamaton keres.

- Hitelek: A szokásos termék, az ügyfél törleszt és kamatot fizet a kölcsönért cserébe. Azonban az inkumbensekkel ellentétben a Nubank a felhasználói adatokat – tartózkodási hely, költési szokások – ténylegesen használja is, így személyre szabott hitelajánlatokkal tud előállni.

- Folyószámlahitel díjak: Az Nubanknál a rendelkezésre bocsátott hitelkártya limitjének meghosszabbítását nevezik folyószámlahitelnek. Az ehhez kapcsolódó díjak viszont alacsonyabban tartják mint a versenytársaknál.

- Referral Fee: A prémium hitelkártya, az Ultravioleta, amihez kapcsolódóan egy jelentős bevételi forrás kapcsolódik: a Nubank kompenzációt kap partnereitől, amiért arra ösztönzik az ügyfeleket, hogy a meghatározott üzleteikben vásároljanak.

- Csomag díjak: A premium banking az említett Ultravioleta hitelkártya révén valósul meg, amit havi 49 dolláért vehetnek igénybe az ügyfelek. Cserébe szolgáltatásokat, például egészségbiztosítást, 1%-os cashbacket a költéseik után, vagy baleseti biztosítást kapnak.

Bár nincs teljes egyetértés abban, hogy melyik bevételi láb a legerősebb, több elemzői vélekedés szerint is a hitelkártya használatból származó interchange fee a Nubank legjövedelmezőbb bevételi forrása.

A Nubank alapterméke a hitelkártya, hatalmas és folyamatosan növekvő ügyfélkörrel, és az interchange fee minden egyes Nubank hitelkártyával végrehajtott tranzakció fix százalékát teszi ki.

Miben eredményesebb a Nubank mint az inkumbensek?

A bankokat skálázható üzletágnak tekintik, és ha a hagyományos banki modellre gondolunk, a növekedés alapesetben a több alkalmazottal és fiókok megnyitásán keresztül valósult meg.

Bár a digitális bankoknak is több alkalmazottra van szükségük a növekedéshez, a skálázhatóságuk és a hatékonyságuk elvben magasabb tud lenni, mivel a működésük java online történik.

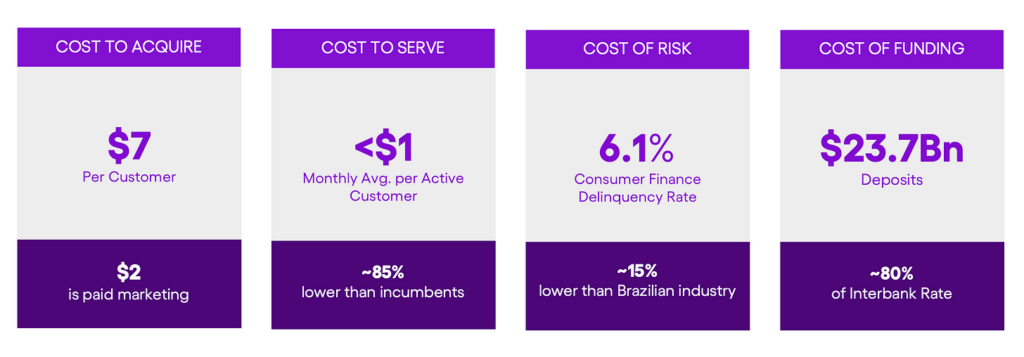

Ennek eredményeképpen a Nubank 7 dollárért szerez egy ügyfelet, és a csupán kevesebb mint 1 dollár egy ügyfél kiszolgálásának díja.

Emellett a hatékonysági mutatójuk is jóval ideálisabb a társainál. Egy másik mutató, amely a Nubank szerkezeti eredményességét mutatja, az egy aktív ügyfélre jutó alkalmazottak száma. E mérőszám szerint a Nubank alkalmazottja csaknem 20-szor hatékonyabb, mint az inkumbensek.

A brazil helyzetet tekintve ez már 2021-ben is felismerhető volt. Ez az elemzés arról ír, hogy már ekkor is: a Nubank 40 millió ügyfelet szolgált ki 2000 alkalmazottal; A Banco do Brasil – BB – 74 milliót customert szolgált ki 91 000 alkalmazottal. Ez azt jelenti, hogy minden alkalmazott esetében a Nubank 20 000 ügyfelet tud támogatni; A BB mindössze 813-at tud kezelni.

Ugyanilyen kritikus, hogy a Nubanknak nulla fiókja volt – és van – a BB-nek több mint négyezer.

Összességében a Nubank egyes számítások szerint 95%-kal alacsonyabb működési költséggel rendelkezik, mint a hagyományos brazil bankok.

A Nubank stratégiai keretrendszere

A rövid elemzés végére az üzleti beszámolókban fellelhető a Nubank stratégiai formulát emelem ide, mert összefoglalja a Nubank sikerének építőköveit:

- Folyamatos ügyfélszerzés alacsony költségek mellett

- Az egy ügyfélre jutó átlagos bevétel – ARPAC – növelése keresztértékesítéssel és up-selling törekvésekkel

- A növekedés fenntartása az iparág egyik legalacsonyabb költségű operációs platformjának üzemeltetése mellett.

Bővebb anyag a Nubank növekedéséről egy Jag Duggal interjú – a Nubank Chief Product Officere – alapján.

Boros Norbert

Service Designer ↔ Product Manager Hybrid