Ez a bank akkor is működik, amikor a többi összeomlik. Hogy csinálja?

Banki leállás fizetésnapon. Ügyfelek milliói nem férnek hozzá a pénzükhöz. Kivéve egy helyen: a Monzónál. A brit digitális bank nemcsak túlélni akarja a rendszerhibákat – hanem előre felkészül rájuk. Hogyan gondolták újra a banki rezilienciát, és mit tanulhat ebből az egész szektor?

Ahogy a banki szolgáltatások egyre inkább digitalizálódnak, az ügyfelek szempontjából egy alkalmazás leállása ma már az egész bank leállásával lehet egyenértékű. Ez a customerek frusztrációjához, üzleti zavarokhoz vezet, mégis a tipikus válasz hasonló estekben csupán egy bugyuta hibaüzenet:

A 2025. februári nagy-britanniai banki kimaradások, melyek fizetésnapon több mint egy millió ügyfelet érintettek, rávilágítottak a probléma súlyosságára.

De nem is kell ennyire távol mennünk. Csupán néhány hónapja írtam róla, hogy a CIB Banknál 30 órás leállást sikerült összehozni, már annak az esetnek is voltak tanulságai.

Sajnos úgy tűnik nem sok előrelépés történt a hazai inkumbens bankoknál azóta sem, mert a banki ügyfélélmény másik fekete báránya az MBH Bank a cikk írásakor jelentett be épp teljes leállásokat.

A továbbiakban viszont nem a rossz tanulókkal akarok foglalkozni, hanem a jó diákkal, konkrétan az egyik kedvenc neobankommal, a Monzoval. Egy érdekes megoldásukat a Monzo Stand-in rendszert nemrég mutatták be publikusan is, amely kritikus banki szolgáltatásokat biztosít még a legrosszabb forgatókönyv esetén is.

A megközelítés és technológia mind a bankszektor, mind más digitális alapú szolgáltatási ágazatok számára tanulságos lehet.

Az itt leírtaknak az alapja a fent említett Monzos anyag, valamint a Fintech Insider podcast epizódja, amiben a CTO Matej Pfajfar hosszasan fejtegeti a bank viszonyát a stabil szolgáltatásokkal és persze a Stand-in rendszert is érintik:

Mi az a „kiesés”?

Ami a banki szolgáltatásokat illeti Matej Feifer szerint különbséget kell tenni a kiesés – outage – és az incidens – incident – között.

Az incidensek a rendszerben észlelt anomáliák, melyek többsége nem vezet kieséshez. Egy kiesés viszont a szolgáltatás szisztematikus, széles körű meghibásodását jelenti, ami érintheti az összes ügyfelet vagy csak egy részüket, illetve minden szolgáltatást vagy csak bizonyosakat. Az incidensek dominóhatást is kiválthatnak, ha nem kezelik őket gyorsan és hatékonyan.

Erről eszembe jutott, hogy az ügyfelek elvárása természetesen a kiesésmentes hozzáférhetőség bármilyen szolgáltatás esetében, de különösen olyan kritikus serviceknénél mint a banki.

Szinte zavarba ejtő, hogy ezt mennyire nem veszik tudomásul egyes szolgáltatók – bár az is felvet kérdéseket, hogy az MNB miért engedélyez előre bejelentett szolgáltatás kieséseseket – pedig már Cris Skinner 2020-as (!) Doing Digital című könyvében, mely a banki digitális transzformációról szólt ezt írta:

„Az az elképzelés, hogy bármikor is leállás legyen, elfogadhatatlan. Ha valamit akarok, akkor azt azonnal akarom – engedd, hogy megkapjam. Akár a Himalájában vagyok, akár Timbuktuban, kell, és most kell. Minden akadály az elérésben ok lehet arra, hogy szolgáltatót váltsak.”

Az állandó működés kritikus

Így persze nem olyan meglepő, hogy Feifer is kiemeli, hogy a bankoknak biztosítaniuk kell a szolgáltatások folyamatos rendelkezésre állását. A Monzo számára ez a legfontosabb prioritások közé tartozik, az ügyfelek biztonsága mellett.

Míg az iparági szintű kimaradások számának növekedéséről nincsenek konkrét adatok, a Monzo folyamatosan javítja a rendelkezésre állást.

Az elmúlt 12 hónapban a fizetési szolgáltatásaik esetében 99,995%-os rendelkezésre állást értek el, ami évente mindössze körülbelül 20 percnyi leállást jelent. Ez a lenyűgöző adat a folyamatos fejlesztés és a 24/7-es készenlét eredménye.

A banki szolgáltatások kritikusan fontosak az ügyfelek számára. Egy ingatlanügylet során a foglaló kifizetése, vagy az utolsó vonatra való jegyvásárlás azonnali és hibátlan működést igényel.

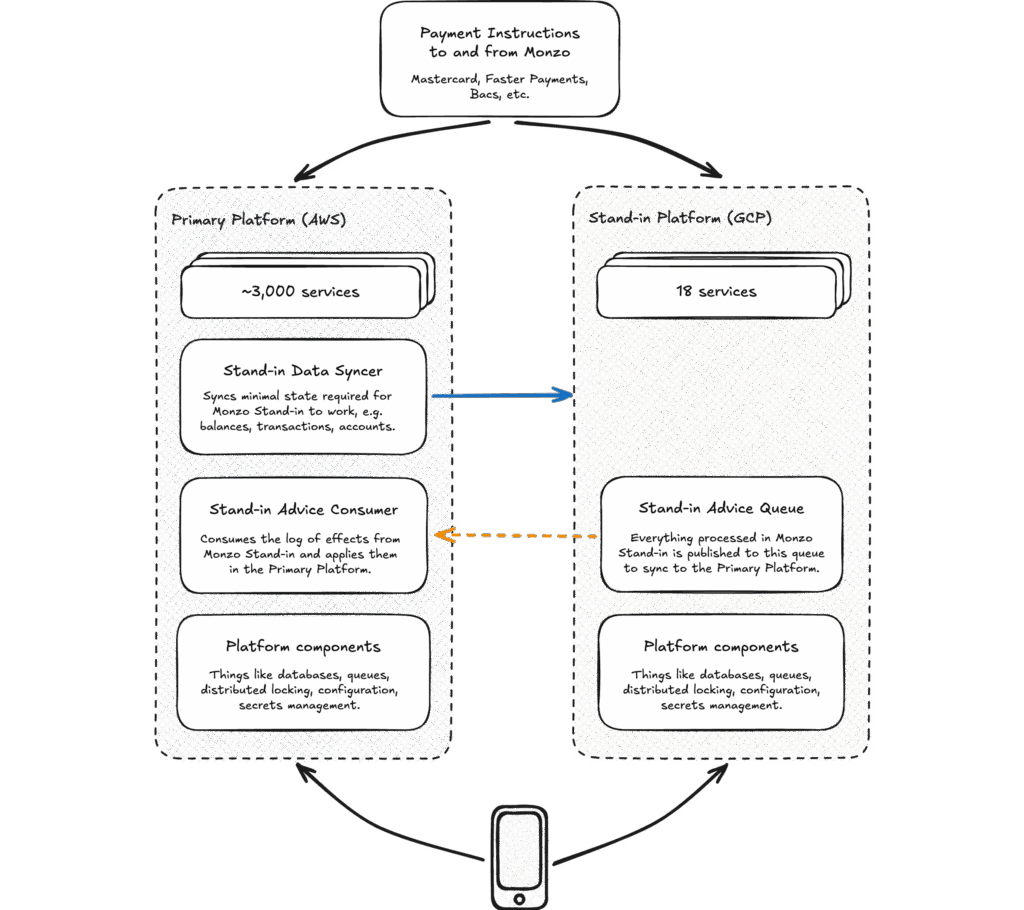

A Monzo válasza: Stand-in: egy „második bank”

A Monzo felismerte, hogy a hagyományos hibatűrési mechanizmusok nem elegendők a ritka, de súlyos hibák kezelésére. Ezért fejlesztették ki a a Monzo Stand-int, ami egy teljesen független, különálló rendszer.

A cél, hogy a legvalószínűtlenebb, de lehetséges események, mint egy felhőszolgáltató kiterjedt problémája, vagy egy súlyos, visszafordíthatatlan rendszerhiba esetén is biztosítsák a szolgáltatások folytonosságát.

Hogyan működik?

- Teljesen független kódállomány és felhőszolgáltató: A Stand-in egy másik cloud szolgáltatónál fut, és teljesen különálló kódbázissal rendelkezik, minimalizálva a közös hibalehetőségeket a fő platformmal.

- Azonnali átállás: Képes a fizetési forgalom 100%-át szinte azonnal átvenni, ha a fő rendszer meghibásodik.

- Folyamatos működés és validálás: A legfontosabb különbség, hogy a Monzo Stand-in nem egy „porosodó” biztonsági rendszer. Folyamatosan fut, és a fő platform forgalmának egy kis részét párhuzamosan kezeli és validálja. Ez biztosítja, hogy szükség esetén azonnal és biztonságosan át lehessen rá váltani, anélkül, hogy az ügyfelek észrevennék.

- Költséghatékony: Mivel csak szükség esetén skálázódik fel, a működtetése költséghatékony marad.

Ráadásul valós időben tudják rá irányítani a teljes forgalmat, és később zökkenőmentesen visszaterelni az eredeti platformra.

A Monzo már sikeresen alkalmazta a Stand-in rendszert, például 2024 augusztusában, amikor egy nagyobb platformincidens során percek alatt átálltak, így az ügyfelek számára a szolgáltatás zavartalan maradt.

A folyamatos fejlesztés a stabilitás kulcsa

A sikeres digitális termékek kortalan elveit ismertető cikkemben már írtam, hogy a kiváló product csapatok big-bang releasek helyett nagyon gyakran, például kéthetente releaselnek.

Feifer lényegében ugyanerről beszél, amikor azt mondja, hogy míg sok hagyományos bank negyedévente frissít egyszerre hatalmas változásokat – ezzel növelve a hibák kockázatát –, a Monzo napi szinten, több száz kisebb frissítést végez.

És ezzel a Monzo-nál egy alapvető, de még mindig elterjedt – különösen ahogy láttuk a magyar bankok példájából – gyakorlattal szakítottak: nincs tervezett leállásuk.

Ahogy Feifer rámutat, a hagyományos bankoknál sajnos még mindig gyakoriak a SMS-ben előre jelzett, vagy váratlanul érkező tervezett karbantartási leállások, amelyek sok ügyfelet hoztak már nehéz helyzetbe.

Ezzel szemben a Monzo a folyamatos fejlesztés mellett kötelezte el magát. Ez a folyamatos szállítás – continuous delivery – modell kisebb, de gyakoribb változtatásokat jelent, ami paradox módon növeli a működési rugalmasságot, mivel a hibák könnyebben azonosíthatók és visszaállíthatók.

„Ha megnézzük a Google-t, az Amazont vagy a Netflixet, sosem jelentenek be tervezett leállásokat. Ez egyszerűen nem történik meg.” – mondja Feifer, jelezve, hogy a banki szektornak is ebben az irányban kellene fejlődnie.

A mérnöki és szervezeti kultúra ereje

A podcast egyik legerősebb üzenete, hogy a Monzo technológiai kiválósága nem csak kódsorokban rejlik.

A vállalatnál nincsenek elszigetelt részlegek, silók a mérnökök, a compliance, design, és a biztonsági csapatok stb mélyen együttműködnek, hogy a közös célokat – az ügyfelek számára nyújtott kiváló eredményeket – elérjék.

Matej Feifer fő tanácsa más technológiai vezetőknek az iteráció sebessége: minél gyorsabban tudunk tanulni a változtatásokból, annál hatékonyabbak lehetünk.

A Monzo blogposztja után több bank és technológiai cég is megkereste őket, hogy többet tudjanak meg a megközelítésről. Feifer szerint nem titkolják a módszert, mert céljuk, hogy az egész iparág javuljon – hiszen a stabilabb banki rendszerek minden ügyfélnek jobbat jelentenek. Ezt a gondolkodást érdemes volna a magyar bankszektornak is átvennie.

Iratkozz fel a legfrissebb elemzésekért

Feliratkozásod esetén az új cikkek egyenesen az email címedre érkeznek.

Boros Norbert

Independent Consultant | Service Designer ↔ Product Manager Hybrid