Egy 30 órás banki leállás tanulságai: Miért maradnak le a hagyományos bankok?

Lakossági számlavezető bankunkat jobb, rosszabb csomagként húzzuk magunk után, olykor évtizedekig. Egyes inkumbens bankok hajlamosak is ezzel visszaélni, és ügyfélélmény rémálmokat okozni. Tanulságok bőven akadnak.

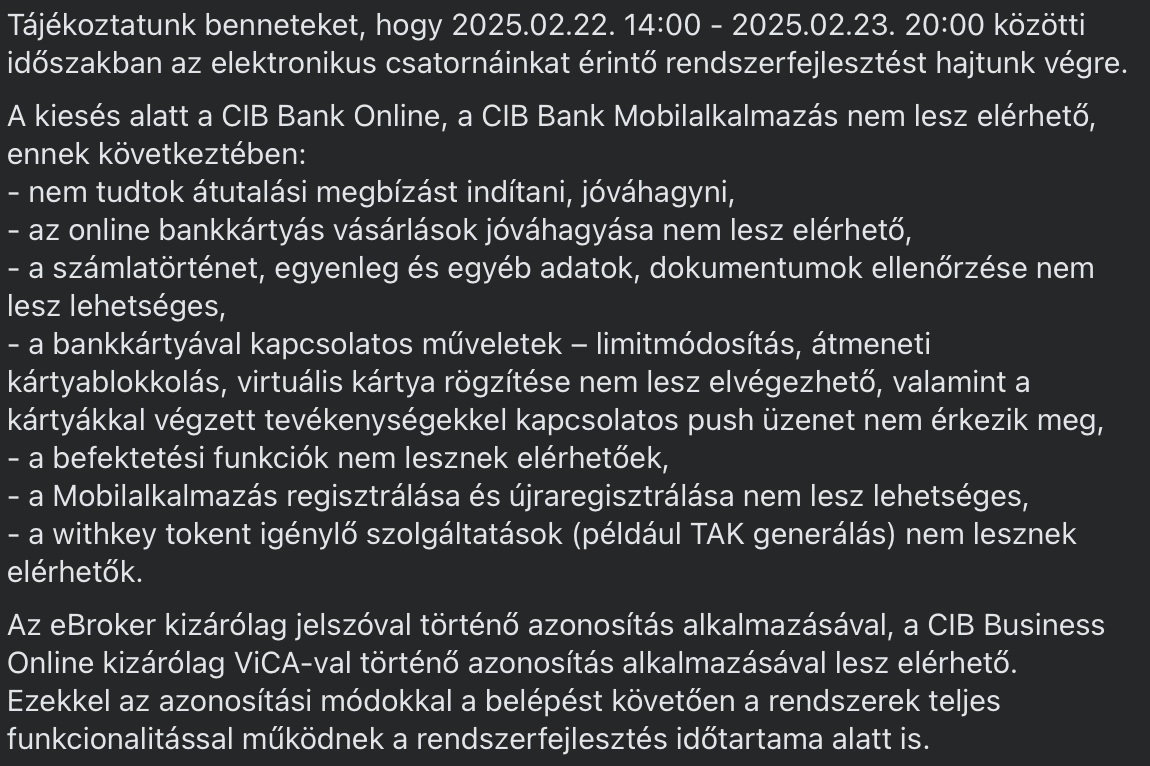

2025 egyik napsütéses februári hétvégéjén a CIB Bank ügyfelei különös helyzettel szembesültek: a bank bejelentette, hogy 30 órára gyakorlatilag minden digitális szolgáltatását szünetelteti.

Nem működött az online bank, a mobilalkalmazás, sőt még az online bankkártyás vásárlások jóváhagyása sem – az ügyfelek lényegében korlátozottan férhettek hozzá a pénzükhöz.

Vasárnap este 8 körül tért magához a rendszer többé-kevésbé, akkor az ügy megkoronázásaként a mobil applikáció mindenkit kidobott, amibe viszont nem lehet csak úgy visszalépni, kódot kell kérni hozzá a telefonos ügyfélszolgálaton.

Ez a botrányos eset számos tanulsággal szolgál a digitális pénzügyi szolgáltatásokról, illetve szemlélteti azt a növekvő szakadékot, ami a hagyományos bankok és az új fintech szereplők és a neobankok között húzódik.

Legacy rendszerek végtelen tákolása

A hagyományos bankok többsége még mindig olyan alaprendszerekkel működik, amelyeket évtizedekkel ezelőtt fejlesztettek.

Ezek sok esetben COBOL nyelven írt, mainframe alapú megoldások állítólag rendkívül megbízhatóak és stabilak, ugyanakkor rugalmatlanok és nehezen frissíthetők.

Amikor egy inkumbens bank nagyobb rendszerfrissítést vagy migrációt hajt végre, gyakran kénytelen a teljes rendszert leállítani.

A helyzetet súlyosbítja, hogy ezeknek az őskövület rendszereknek a karbantartása egyre nagyobb kihívást jelent. A COBOL fejlesztők új generációja gyakorlatilag nem létezik: ki akar ma egy 60 éves programnyelvet tanulni? Sok bank valóságos versenyt fut az idővel: vagy modernizálják a rendszereiket, vagy szembe kell nézniük azzal, hogy hamarosan nem lesz, aki karban tudná tartani a kritikus infrastruktúrájukat. Ez nem csak magyar, hanem globális probléma a világ pénzügyi tranzakcióinak jelentős része még mindig COBOL rendszereken fut keresztül.

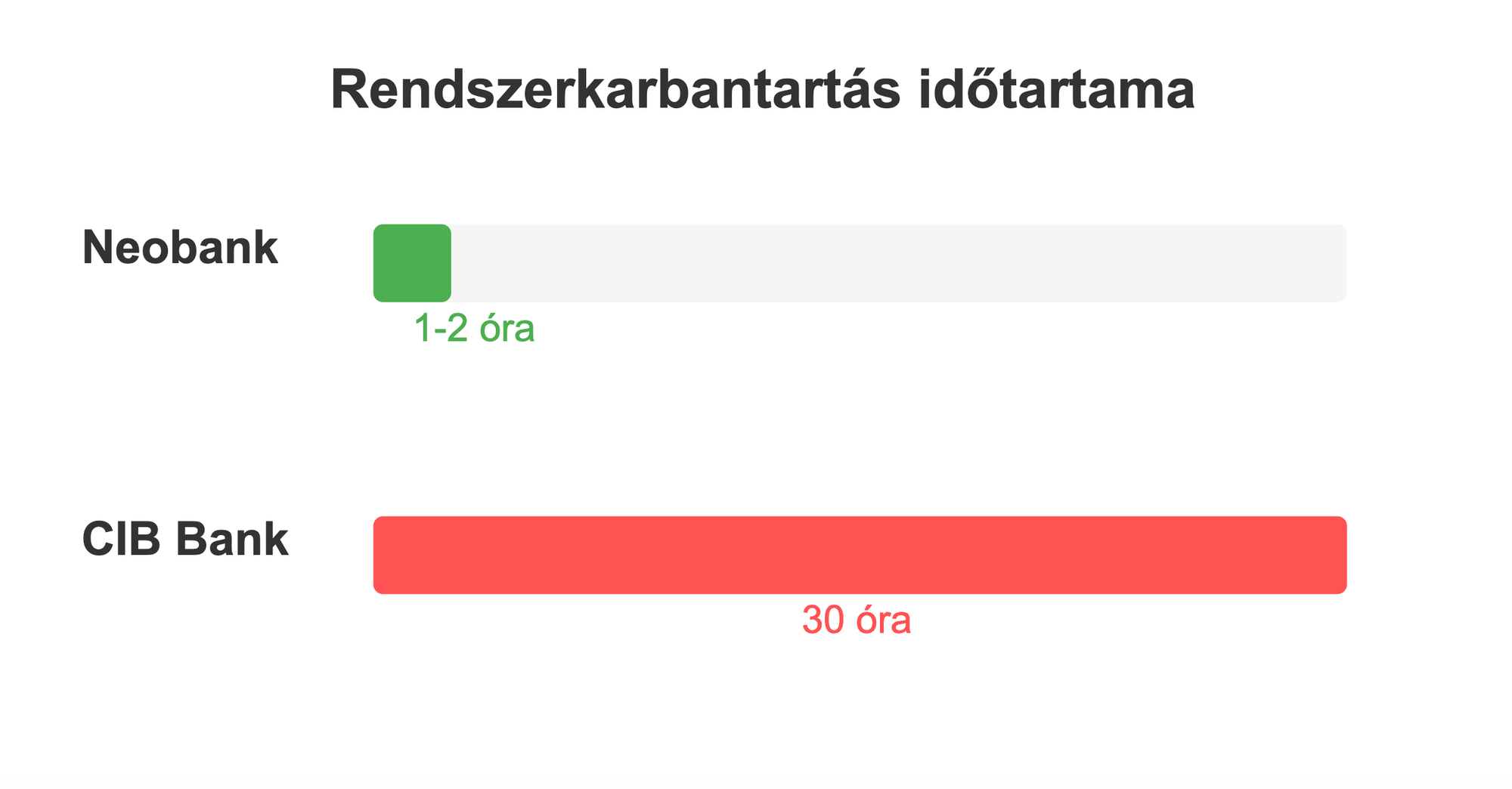

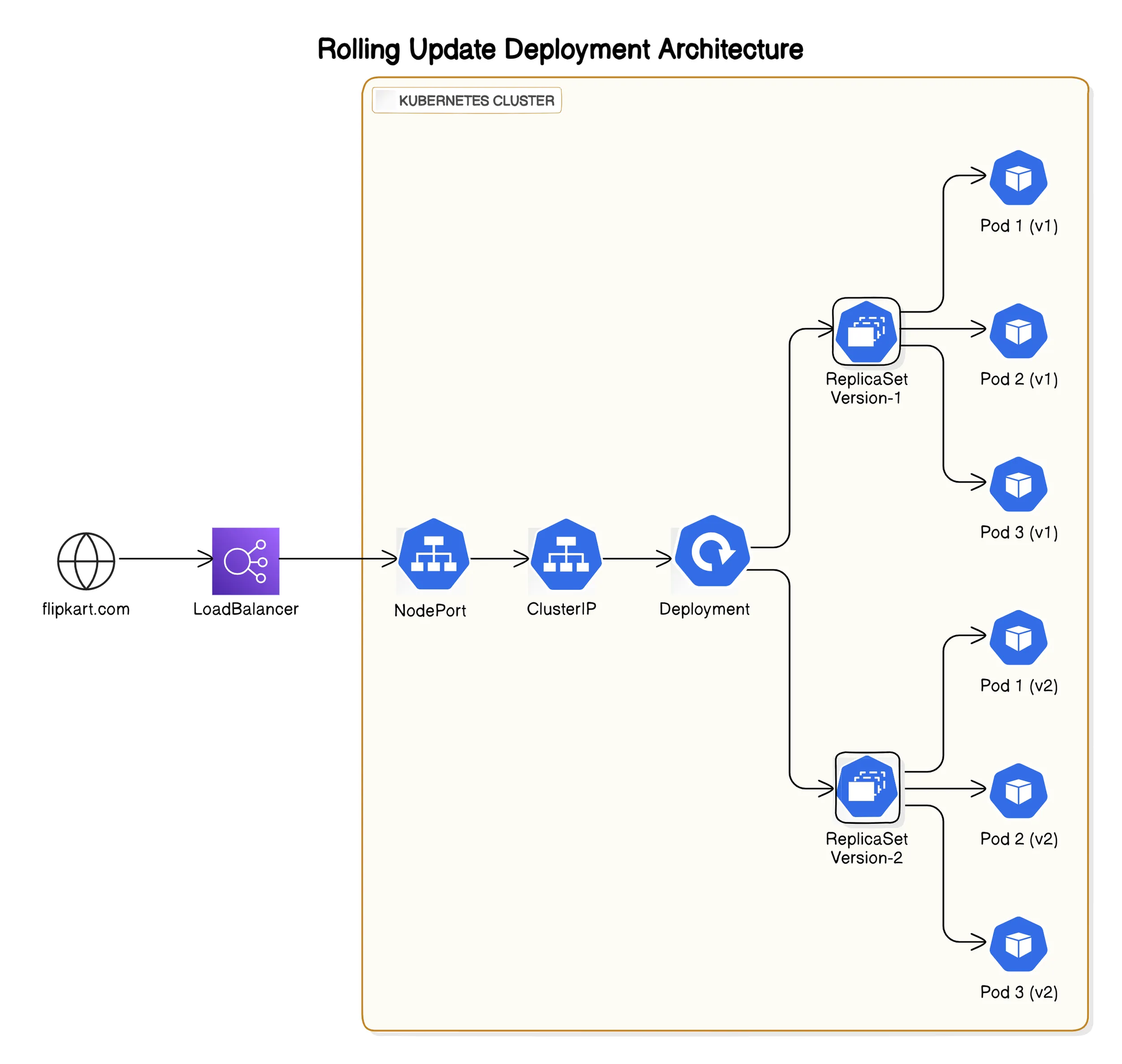

Ezzel szemben a neobankok, – mint a Revolut vagy a Wise – , modern, cloud alapú infrastruktúrát használnak. Rendszereik továbbá modulárisak valamint rugalmasak, lehetővé téve a „rolling update„-eket – vagyis a frissítések telepítését úgy, hogy közben a szolgáltatások többsége zavartalanul működik.

Nem véletlen, hogy ezeknél a szolgáltatóknál ritkán látunk 1-2 óránál hosszabb karbantartási időszakokat.

Az ügyfélélmény mint másodlagos szempont

A 30 órás leállás azt is jól mutatja, hogy egyes hagyományos bankok még mindig nem helyezik valójában előtérbe az ügyfélélményt, de legalábbis a CIB Bank esetében a mostani ügy erre utal. Az ügyfélközpontúság nem csak egy jól hangzó lózung kellene, hogy legyen, hanem az ügyfelek igényeire való folyamatos, jó esetben proaktív cselekvések sorozata.

Egy olyan világban, ahol a digitális szolgáltatások folyamatos elérhetősége az ügyfelek természetes alapelvárása, elfogadhatatlan, hogy egy pénzintézet több mint egy napra megbénítja ügyfelei pénzügyeit.

A CIB esetében a probléma nem csak a leállás hosszában rejlik, hanem annak átfogó jellegében is. Még a bankkártyás vásárlások jóváhagyását is felfüggesztették – ez 2025-ben, amikor a digitális fizetések dominálják a kereskedelmet, különösen problémás.

Miért nem változnak a bankok?

Joggal forr a düh az ügyfélben amikor ilyen helyzetbe hozzák. Az a kérdés is joggal merül fel, hogy miért nem veszik elejét a hasonló helyzeteknek a bankok?

A válasz összetett:

- Szabályozási környezet: A hagyományos bankokra sokkal szigorúbb szabályok vonatkoznak, mint a fintech cégekre. (Bár ez stratégiai szempontból előny is lehet, az iparágba nem könnyű belépni, ami az inkumbensek versenyelőnyét segíti).

- Méret és komplexitás: Egy nagy bank rendszereinek átalakítása olyan, mintha repülés közben cserélnénk ki egy repülőgép motorját.

- Kockázatkerülés: A bankok rendszerei milliókat szolgálnak ki – egy hiba katasztrofális következményekkel járhat.

- Költségek: A teljes technológiai modernizáció hatalmas beruházást igényel.

Mindez azonban nem menti fel az inkumbenseket. A legtöbb bank évek óta élvezi a magas profitot és a stabil piaci pozíciót, miközben nem kevesen elmulasztották a szükséges technológiai beruházásokat.

A valódi ok a kényelmes pozícióhoz való ragaszkodás lehet, az ágazat monopolisztikus helyzete sem igazán helyez pressurát a bankokra.

Hol van ilyenkor a MNB?

Van itt még egy szereplő, akinek volna lehetősége javítani a helyzeten, de eléggé passzívnak tűnik.

Az MNB mint felügyeleti szerv alapvető feladata a pénzügyi rendszer stabilitásának és az ügyfelek érdekeinek védelme. A jelenlegi szabályozás azonban nem teljesen egyértelmű a tervezett szolgáltatás-kiesések kezelését illetően.

A bankok rendszerszintű karbantartásait ugyan be kell jelenteni a felügyeletnek, de a „szükséges és indokolt” karbantartások esetén a hosszabb leállások is elfogadhatóak lehetnek. Ugyanakkor felmerül a kérdés: valóban indokolt-e egy 30 órás teljes szolgáltatás-kiesés 2025-ben?

Az MNB szankcionálási lehetőségei korlátozottak az előre bejelentett karbantartások esetén, különösen ha a bank be tudja mutatni a technikai szükségességet. Más a helyzet a nem tervezett leállásoknál, ott már jelentős bírságokat is kiszabhat a felügyelet.

Ez a szabályozói környezet tulajdonképpen nem ösztönzi különösebben a bankokat a modernizációra.

Amíg a hosszú karbantartási időszakok „elfogadható” gyakorlatnak számítanak, addig a bankok kevésbé érzik a nyomást a korszerűbb megoldások bevezetésére.

A technológiai átállás művészete: Hogyan csinálják jól mások?

A helyzet azonban nem reménytelen: számos példa mutatja, hogy a technológiai modernizáció kivitelezhető az ügyfelek lábon lövése nélkül is.

Fokozatos átállás

A sikeres pénzügyi szolgáltatók nem egyszerre próbálják lecserélni teljes rendszerüket, hanem fokozatosan, egy-egy komponenst átállítva haladnak előre (lásd az említett rolling update megközelítést). Olyan ez, mint egy nagy épület felújítása: nem kell minden lakót egyszerre kiköltöztetni, elég csak emeletenként haladni.

Vészhelyzeti csatornák

A karbantartások alatt kulcsfontosságú volna a vészhelyzeti csatornák biztosítása. Egy modern bank nem hagyhatja ügyfeleit teljesen eszközök nélkül, minimum egy dedikált ügyfélszolgálati csapatnak kell rendelkezésre állnia, aki a sürgős tranzakciókat kézzel is jóvá tudja hagyni. Még jobb, ha a kritikus szolgáltatások egy része, például az alapvető kártyás fizetések egy bizonyos összeghatárig továbbra is működnek.

Transzparens kommunikáció, ügyfélcentrikus hibaüzenetek

Az átlátható kommunikáció szintén döntő jelentőségű. Az ügyfelek többsége megérti és elfogadja az időszakos kellemetlenségeket, ha látja azok értelmét.

Ez azonban nem a hasonló üres bullshitelést jelenti: “Folyamatosan dolgozunk a szolgáltatásaink fejlesztésén annak érdekében, hogy minél teljesebb körben szolgáljuk ki az ügyféligényeket” .Helyette a bankoknak részletesen el kellene magyarázniuk, milyen előnyökkel jár majd a fejlesztés – legyen szó akár gyorsabb átutalásokról, jobb biztonsági funkciókról vagy új szolgáltatásokról.

A megfelelő kommunikációba beletartozna a mobil applikációban megjelenő hibaüzenetek embereknek szóló, és iránymutatással szolgáló kívánalma is. A CIB alkalmazásban például hibaüzentként a “1002-es hibakód” jelent meg, ami sem a leállás tényét és okát nem közölte, de iránymutatással sem szolgált.

Ügyfelek kompenzálása

Végül, de nem utolsósorban, az érintett bankok sokkal aktívabban kompenzálhatnák ügyfeleiket a kényelmetlenségekért. Egy havi számlavezetési díj elengedése vagy extra szolgáltatások időszakos biztosítása nemcsak gesztusértékű lenne, de azt is jelezné, hogy a bank komolyan veszi ügyfelei idejét és kényelmét.

A CIB Bank 30 órás leállása egy tünet, ami mélyebb problémákra mutat rá a bankszektor technológiai és szervezeti állapotával kapcsolatban. A változás elkerülhetetlen – a kérdés csak az, hogy mely bankok tudnak sikeresen alkalmazkodni az új elvárásokhoz.

Boros Norbert

Independent Consultant | Service Designer ↔ Product Manager Hybrid